반응형

재테크를 떠올리면 투자부터 생각하기 쉽지만, **가장 안정적이고 확실한 재테크는 ‘지출 관리와 신용 관리’**입니다.

특히 디지털 환경에서는 절약과 신용관리 자체가 하나의 수익 구조가 될 수 있습니다.

이번 포스팅에서는 디지털 재테크 관점에서 바로 실천 가능한 절약 & 신용관리 팁을 정리했습니다.

📌 절약이 곧 수익인 이유

✔ 투자에는 리스크가 있지만

✔ 절약은 100% 확정 수익

예를 들어

- 월 10만 원 절약 = 연 120만 원 확정 수익

- 세금·수수료 없음

- 시장 변동 영향 없음

👉 그래서 절약은 가장 강력한 저위험 재테크입니다.

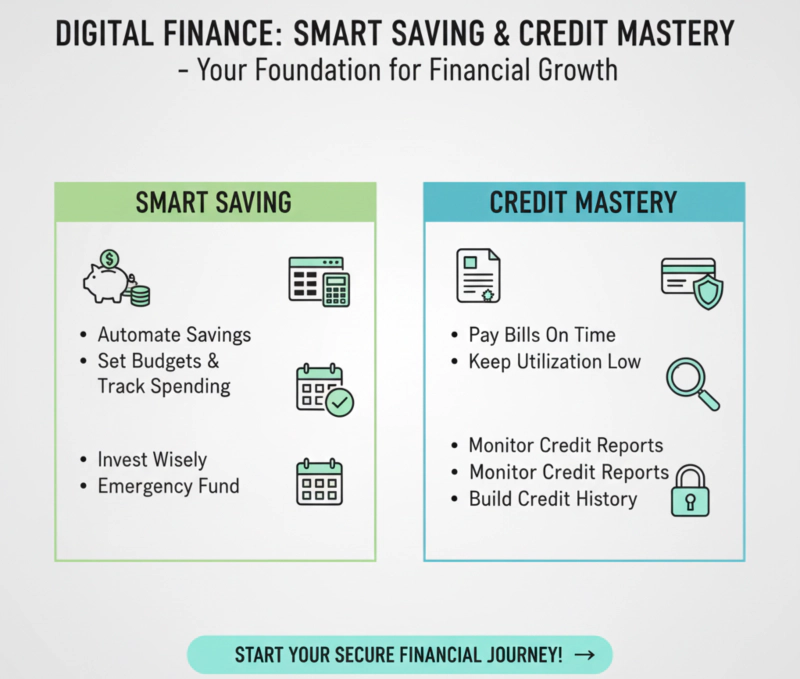

📱 디지털 시대 절약의 핵심 포인트

1️⃣ 고정비 자동 점검

- 통신비, 구독 서비스 정리

- 사용하지 않는 멤버십 해지

- 카드 명세서 월 1회 점검 필수

💡 “자동결제는 자동으로 돈이 새는 구조”

2️⃣ 소비 기록은 ‘자동화’가 답

- 가계부 앱 연동

- 카드·계좌 자동 분류

- 카테고리별 소비 시각화

👉 기록하지 않는 소비는 통제할 수 없음

3️⃣ 카드보다 ‘신용 점수’를 관리하라

카드는 많을수록 좋은 게 아니라 신용 점수 관리가 핵심입니다.

- 연체 0회 유지

- 카드 한도 대비 사용률 30% 이하

- 불필요한 현금서비스·카드론 회피

📊 신용 점수가 중요한 이유

신용 점수 하나로 달라지는 것들👇

- 📉 대출 금리

- 📈 대출 한도

- 💳 카드 발급 조건

- 🏠 전세·월세 계약 신뢰도

👉 신용 점수 = 금융 신뢰도

🔍 절약 + 신용관리 실전 루틴

✔ 월 1회 필수 체크

- 카드 사용 내역

- 고정비 지출

- 신용 점수 변화

✔ 연 1~2회

- 카드 구조 리셋

- 불필요한 계좌·카드 정리

- 금융 상품 재점검

💡 디지털 재테크 관점 핵심 정리

- 절약은 리스크 없는 투자

- 신용 관리는 미래 수익률을 결정

- 자동화 도구를 활용할수록 성공 확률 ↑

- 투자는 그 다음 단계

🧠 결론: 돈을 버는 것보다 먼저, 돈이 새지 않게 하라

많은 사람들이 투자로 수익을 내기 전 이미 돈을 잃고 있습니다.

절약과 신용관리는 눈에 띄지 않지만, 가장 안정적인 디지털 재테크의 기반입니다.

👉 투자 전에 반드시 정비해야 할 필수 재테크 영역입니다.

반응형

'디지털 재테크 > 절약 & 신용관리 팁' 카테고리의 다른 글

| 카드 사용 습관 하나로 신용점수가 갈리는 이유 - 절대 놓치면 안 되는 카드 관리의 핵심 원칙 (0) | 2025.12.16 |

|---|---|

| 돈이 안 모이는 진짜 이유는 ‘지출 관리’가 아니다 - 절약과 신용관리를 동시에 잡아야 통장이 바뀐다 (0) | 2025.12.16 |

| 영수증이 쌓이기 전에 자동으로 분류된다 — 2025년형 ‘AI 영수증·비용 최적화 시스템’ 간단 가이드 (0) | 2025.12.09 |

| 보험료는 줄어들 수 있다 — 2025년형 ‘AI 보험 최적화 시스템’으로 과지출을 차단하는 법 (0) | 2025.12.03 |

| 돈을 쓰기 전에 절약한다 — 2025년형 ‘AI 예측 절약 시스템’ 실전 간단 가이드 (0) | 2025.11.26 |