1. 신용점수는 ‘빚의 유무’보다 ‘사용 습관’을 본다

많은 사람들이 신용점수를 “대출이 있으면 낮고, 없으면 높은 것”으로 생각합니다.

하지만 실제 평가 방식은 훨씬 현실적입니다.

👉 신용점수는 ‘얼마를 빌렸는지’보다 ‘어떻게 쓰고 갚는지’를 더 중요하게 봅니다.

- 매달 꾸준히 쓰고 제때 갚는지

- 한도를 얼마나 빡빡하게 쓰는지

- 결제일을 지키는지

이런 생활 속 패턴이 점수에 더 크게 반영됩니다.

2. 가장 흔하게 점수를 깎아먹는 카드 습관

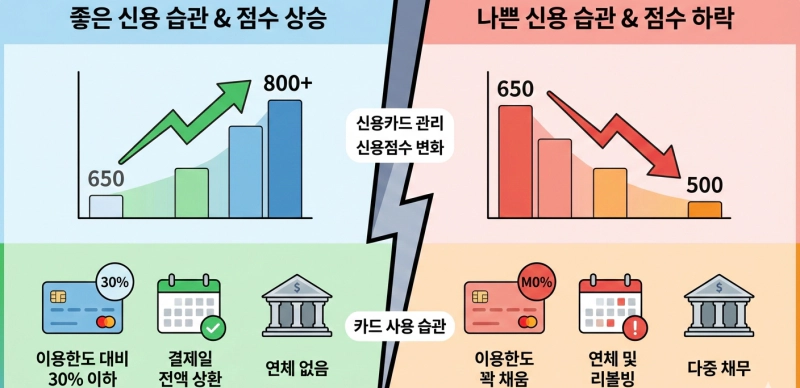

❌ 1) 한도 대비 사용률이 너무 높다

신용평가에서 가장 민감하게 보는 지표 중 하나가 카드 한도 대비 사용률입니다.

- 한도 300만 원 중 250만 원 사용

- 매달 거의 풀로 사용

👉 이런 패턴은 “재정 여유가 없다”는 신호로 해석됩니다.

권장 기준:

👉 한도 대비 30~40% 이내 유지

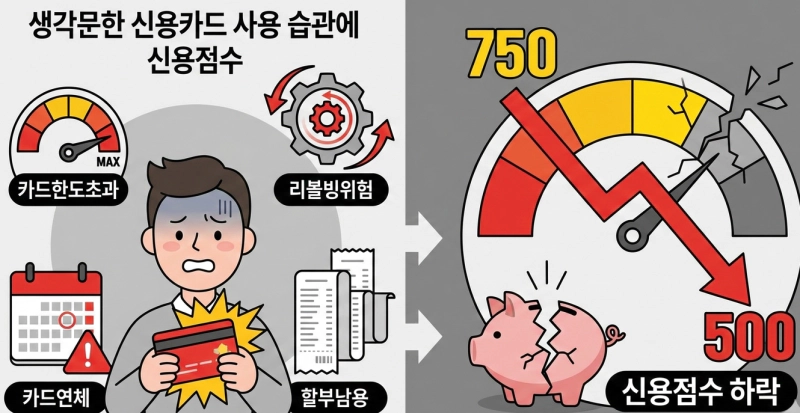

❌ 2) 리볼빙을 ‘편한 기능’으로 쓴다

리볼빙은 구조적으로 신용을 가장 빠르게 갉아먹는 습관 중 하나입니다.

- 잔액이 계속 남고

- 이자가 누적되며

- 상환 능력이 낮게 평가됨

👉 가급적 사용하지 않는 게 최선입니다.

❌ 3) 결제일을 자주 넘긴다

“하루 이틀 늦은 건 괜찮겠지”라는 생각은 신용관리에서는 치명적입니다.

연체 기록은 금액보다 **‘연체 자체’**가 문제입니다.

3. 신용점수를 지키는 카드 사용의 기본 원칙

✅ 원칙 1: 카드 목적을 분리한다

- 생활비 카드

- 고정비 카드

- 비정기 소비 카드

👉 카드 하나로 모든 지출을 처리하면 관리 기준이 흐려집니다.

✅ 원칙 2: 할부는 ‘자산’에만 사용한다

- 노트북

- 업무 장비

- 장기간 사용하는 물건

👉 소모성 소비에 할부를 쓰면 미래의 지출을 당겨오는 구조가 됩니다.

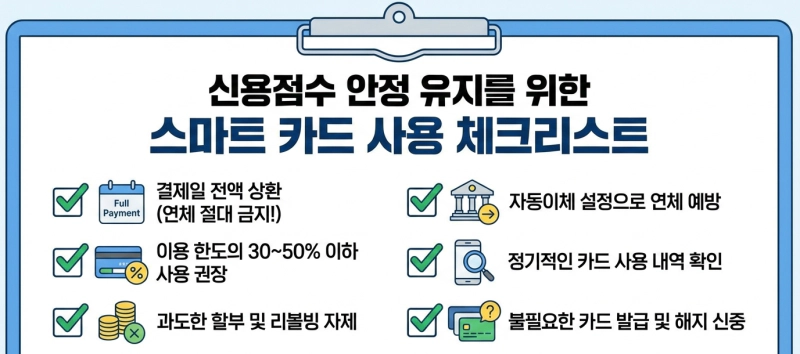

✅ 원칙 3: 자동이체·결제일을 시스템으로 관리

- 급여일 직후 결제일 설정

- 연체 방지 알림 설정

👉 신용관리는 의지가 아니라 시스템 싸움입니다.

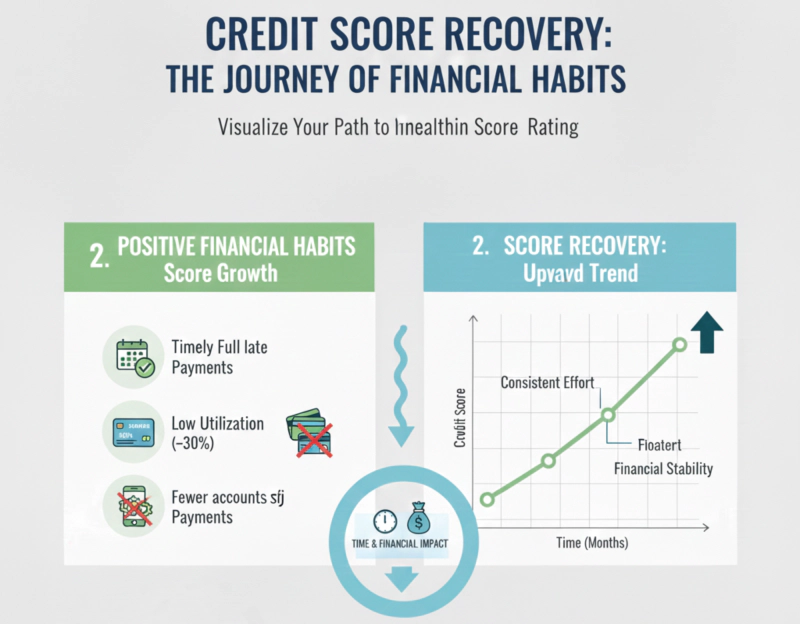

4. 카드 사용 습관을 바꾸면 실제로 생기는 변화

카드 관리가 안정되면 아래 변화가 먼저 나타납니다.

- 결제일 스트레스 감소

- 월말 현금 흐름 예측 가능

- 신용점수 완만한 회복

- 금융 선택지 확대

👉 이 단계가 되면 절약과 재테크가 훨씬 수월해집니다.

5. 지금 바로 점검해볼 카드 관리 체크리스트

- 카드 한도 대비 사용률이 50% 이하인가?

- 리볼빙을 사용 중이지 않은가?

- 결제일을 한 번도 놓친 적 없는가?

- 카드별 사용 목적이 명확한가?

3개 이상 “아니다”라면 지금이 바로 습관을 바꿀 타이밍입니다.

✍️ 마무리 정리

신용점수는 갑자기 올리는 것도, 갑자기 떨어뜨리는 것도 아닙니다.

매달 반복되는 카드 사용 습관의 합이 지금의 점수를 만듭니다.

- 한도를 여유 있게 쓰고

- 결제일을 지키고

- 구조적으로 관리하면

신용은 생각보다 조용히, 그러나 확실하게 좋아집니다.

'디지털 재테크 > 절약 & 신용관리 팁' 카테고리의 다른 글

| 월급 관리 구조를 바꾸면 돈이 남기 시작한다 - 통장을 바꾸는 현실적인 예산 시스템 만들기 (0) | 2025.12.16 |

|---|---|

| 돈이 안 모이는 진짜 이유는 ‘지출 관리’가 아니다 - 절약과 신용관리를 동시에 잡아야 통장이 바뀐다 (0) | 2025.12.16 |

| 절약 & 신용관리, 디지털 재테크의 가장 확실한 시작 (0) | 2025.12.15 |

| 영수증이 쌓이기 전에 자동으로 분류된다 — 2025년형 ‘AI 영수증·비용 최적화 시스템’ 간단 가이드 (0) | 2025.12.09 |

| 보험료는 줄어들 수 있다 — 2025년형 ‘AI 보험 최적화 시스템’으로 과지출을 차단하는 법 (0) | 2025.12.03 |