1. 절약을 해도 통장이 그대로인 이유

많은 사람들이 절약을 결심할 때 가장 먼저 하는 행동은 비슷합니다.

커피를 줄이고, 배달을 끊고, 구독 서비스를 하나씩 해지합니다.

그런데 이상하게도 한 달이 지나도 통장 잔고는 크게 달라지지 않습니다.

이유는 단순합니다.

👉 대부분의 문제는 ‘얼마를 쓰느냐’가 아니라 ‘어떤 구조로 쓰고 있느냐’에 있기 때문입니다.

- 지출은 줄었지만 여전히 계획 없음

- 카드 사용은 그대로인데 관리 기준이 없음

- 신용 상태는 점점 나빠지고 있음

이 상태에서는 아무리 아껴도 돈은 쌓이지 않고 흘러갑니다.

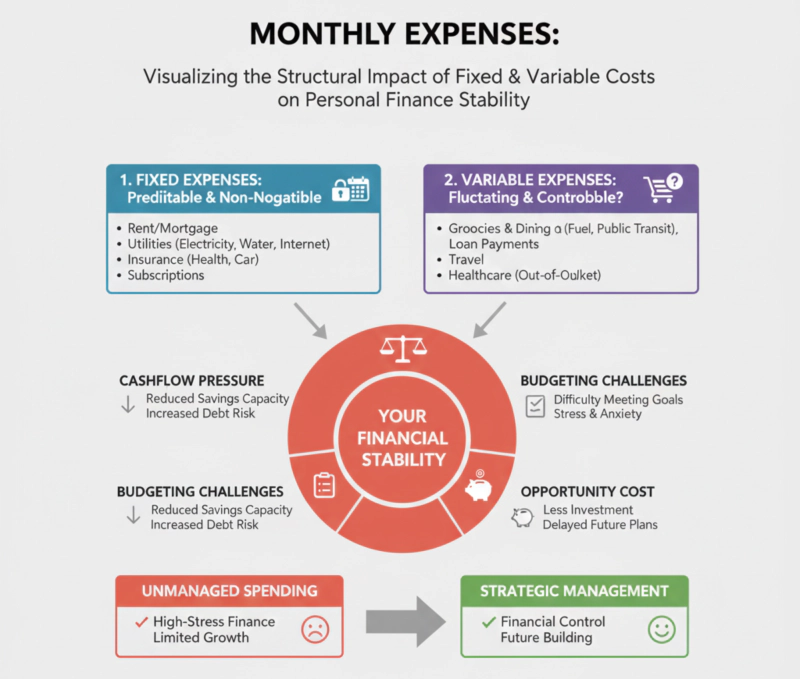

2. 진짜 문제는 ‘고정 지출 + 신용 구조’다

절약을 논하기 전에 반드시 먼저 봐야 할 것은 고정 지출 구조입니다.

- 통신비

- 보험료

- 카드 할부

- 대출 상환

- 각종 자동 결제

이 고정 지출이 수입 대비 너무 크거나, 신용을 갉아먹는 방식으로 구성돼 있다면 변동 지출을 아무리 줄여도 체감이 없습니다.

👉 절약은 고정 구조 위에서만 효과가 납니다.

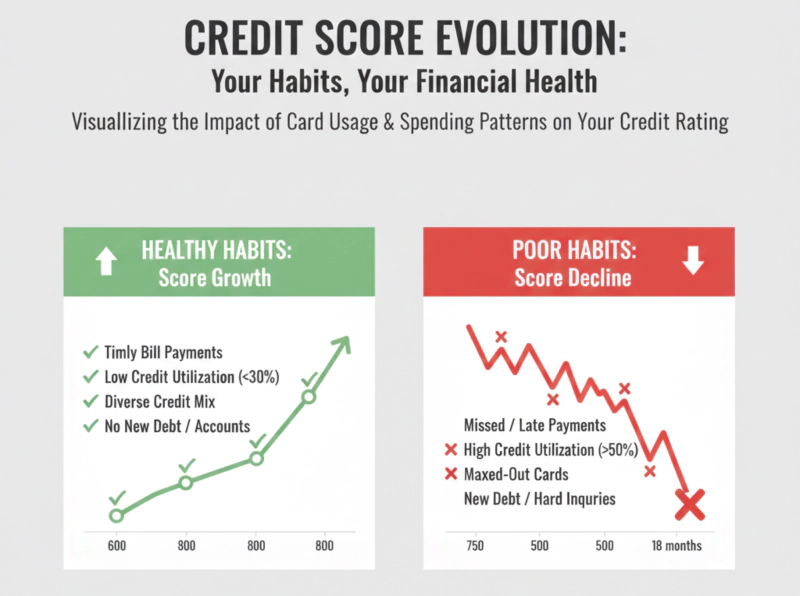

3. 신용관리는 ‘대출 있는 사람만’의 문제가 아니다

많은 사람들이 이렇게 생각합니다.

“나는 대출도 없는데 신용관리가 왜 필요해?”

하지만 현실은 반대입니다.

- 카드 리볼빙

- 할부 남발

- 결제일 지연

- 한도 대비 사용률 과다

이런 습관은 대출이 없어도 신용을 조용히 깎아먹습니다.

신용점수는

👉 위험해졌을 때 관리하는 게 아니라,

👉 평소에 ‘안 나빠지게 유지’하는 개념입니다.

4. 절약과 신용관리를 동시에 잡는 현실적인 순서

여기서 가장 중요한 포인트는 순서입니다.

① 지출을 줄이기 전에 구조부터 정리

- 자동 결제 목록 정리

- 고정비 비중 파악

- 카드·계좌 사용 목적 분리

② 카드 사용 기준을 명확히 설정

- 한도 대비 사용률 30~40% 유지

- 할부는 ‘자산’에만 사용

- 생활비와 소비 카드 분리

③ 절약은 ‘습관’이 아니라 ‘시스템’으로

- 월 예산 고정

- 초과 사용 시 자동 경고

- 기록보다 패턴 점검 중심

👉 이 순서를 지키면 절약과 신용관리가 서로 방해하지 않고 같이 개선됩니다.

5. 지금 바로 점검해볼 체크리스트

아래 항목 중 3개 이상 해당된다면 구조 점검이 필요합니다.

- 월 고정비가 수입의 50% 이상이다

- 카드 결제일이 다가오면 항상 부담된다

- 왜 돈이 남지 않는지 설명하기 어렵다

- 신용점수가 왜 변하는지 모른다

- 절약을 해도 스트레스만 늘어난다

👉 이런 상태에서의 절약은 의지가 아니라 구조의 문제입니다.

✍️ 마무리 정리

돈이 모이지 않는 이유는 대부분 ‘소비 습관’이 아니라 지출 구조와 신용 관리가 분리되어 있기 때문입니다.

- 구조를 먼저 정리하고

- 신용을 함께 관리하고

- 그 위에서 절약을 올려야

비로소 통장이 달라집니다.

절약은 참는 게 아니라 시스템을 바꾸는 일입니다.

'디지털 재테크 > 절약 & 신용관리 팁' 카테고리의 다른 글

| 월급 관리 구조를 바꾸면 돈이 남기 시작한다 - 통장을 바꾸는 현실적인 예산 시스템 만들기 (0) | 2025.12.16 |

|---|---|

| 카드 사용 습관 하나로 신용점수가 갈리는 이유 - 절대 놓치면 안 되는 카드 관리의 핵심 원칙 (0) | 2025.12.16 |

| 절약 & 신용관리, 디지털 재테크의 가장 확실한 시작 (0) | 2025.12.15 |

| 영수증이 쌓이기 전에 자동으로 분류된다 — 2025년형 ‘AI 영수증·비용 최적화 시스템’ 간단 가이드 (0) | 2025.12.09 |

| 보험료는 줄어들 수 있다 — 2025년형 ‘AI 보험 최적화 시스템’으로 과지출을 차단하는 법 (0) | 2025.12.03 |