1. 월급을 받아도 항상 불안한 이유

월급날이 지나면 잠깐 안심하지만, 며칠만 지나도 다시 이런 생각이 듭니다.

“이번 달도 왜 이렇게 빠듯하지?”

“대체 어디서 이렇게 다 썼지?”

이 문제의 핵심은 수입이 적어서가 아니라, 월급이 ‘하나의 통장’에 그대로 머물기 때문입니다.

- 생활비

- 고정비

- 비상금

- 저축

이 모든 게 한 통장에서 섞이면 돈은 **관리 대상이 아니라 그냥 ‘잔액’**이 됩니다.

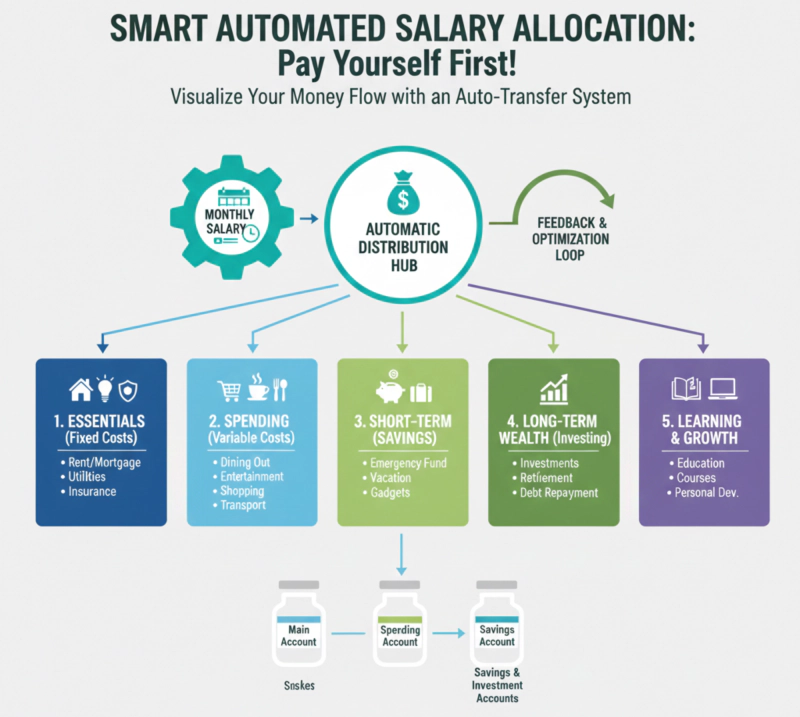

2. 돈이 남는 사람들은 월급을 ‘쪼개서’ 받는다

돈 관리를 잘하는 사람들은 의지가 강해서가 아니라 월급이 들어오는 순간부터 ‘쓸 돈’과 ‘지킬 돈’을 나눕니다.

핵심은 단순합니다.

👉 월급 − 저축 = 소비 ❌

👉 월급 − 소비 = 저축 ❌

👉 월급 → 목적별 자동 분리 = 관리 ✔

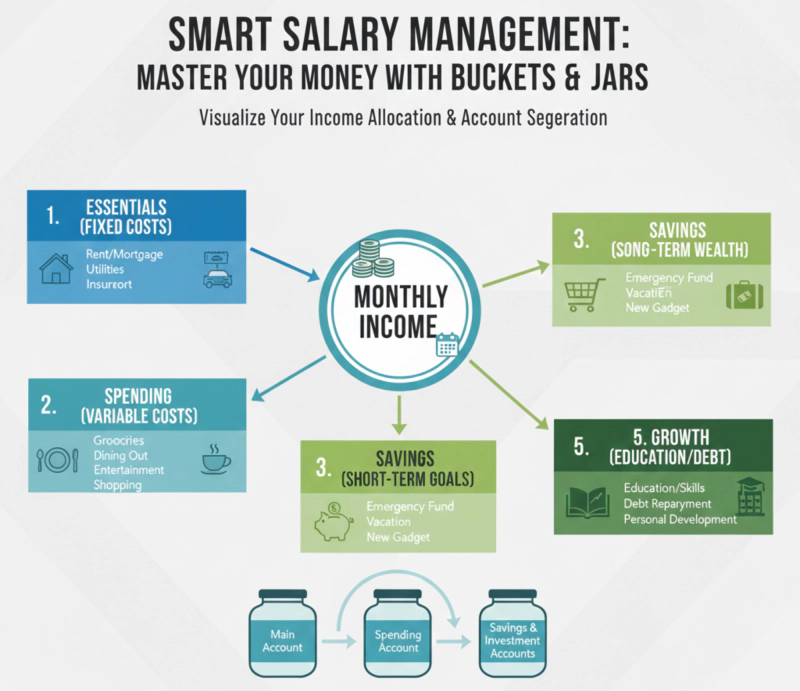

3. 현실적으로 가장 잘 작동하는 4단 예산 구조

① 고정비 통장 (절대 건드리지 않는 돈)

- 월세

- 통신비

- 보험료

- 대출 상환

📌 월급 들어오자마자 가장 먼저 분리

② 생활비 통장 (마음 편하게 쓰는 돈)

- 식비

- 교통비

- 소소한 소비

📌 한 달 한도만 정해두면 죄책감 없는 소비 가능

③ 저축·투자 통장 (미래를 위한 돈)

- 정기적 저축

- 투자 자금

📌 남으면 넣는 게 아니라 처음부터 빠져나가게 설계

④ 비상금 통장 (심리적 안전장치)

- 갑작스러운 병원비

- 예기치 않은 지출

📌 이 통장이 있으면 신용카드 의존도가 확 줄어듭니다.

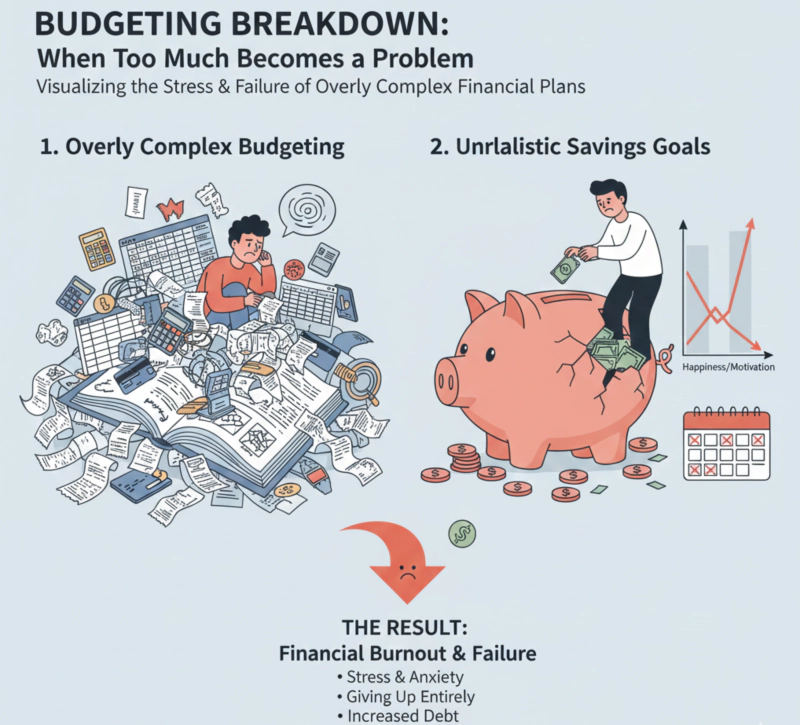

4. 예산 관리가 실패하는 가장 흔한 이유

- ❌ 너무 세세한 가계부

- ❌ 비현실적인 저축 비율

- ❌ 소비를 죄악처럼 대함

👉 예산 관리는 버티는 게임이 아니라 ‘유지되는 구조’를 만드는 일입니다.

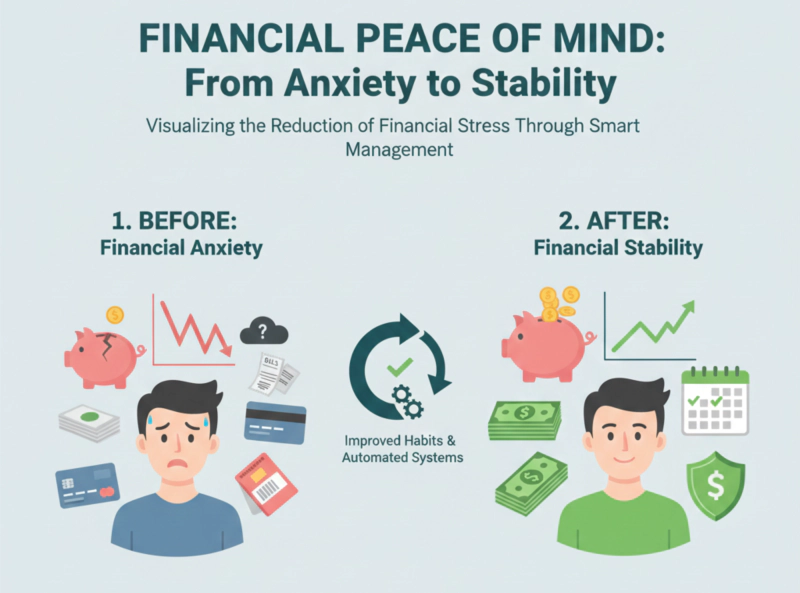

5. 예산 시스템이 자리 잡으면 생기는 변화

- 월말이 덜 무섭다

- 카드 결제일이 부담되지 않는다

- 돈 문제로 자책하지 않는다

👉 이 변화가 생기면 절약과 재테크가 노력 아닌 습관이 됩니다.

✍️ 마무리 정리

돈을 잘 모으는 사람들은 더 아끼는 사람이 아니라 돈이 흘러가는 길을 미리 정해둔 사람입니다.

- 쓰지 말자 ❌

- 참아보자 ❌

- 구조를 바꾸자 ✔

월급 관리의 핵심은 의지가 아니라 시스템입니다.

'디지털 재테크 > 절약 & 신용관리 팁' 카테고리의 다른 글

| 카드 사용 습관 하나로 신용점수가 갈리는 이유 - 절대 놓치면 안 되는 카드 관리의 핵심 원칙 (0) | 2025.12.16 |

|---|---|

| 돈이 안 모이는 진짜 이유는 ‘지출 관리’가 아니다 - 절약과 신용관리를 동시에 잡아야 통장이 바뀐다 (0) | 2025.12.16 |

| 절약 & 신용관리, 디지털 재테크의 가장 확실한 시작 (0) | 2025.12.15 |

| 영수증이 쌓이기 전에 자동으로 분류된다 — 2025년형 ‘AI 영수증·비용 최적화 시스템’ 간단 가이드 (0) | 2025.12.09 |

| 보험료는 줄어들 수 있다 — 2025년형 ‘AI 보험 최적화 시스템’으로 과지출을 차단하는 법 (0) | 2025.12.03 |